| Publireportage |

20.10.2014 10:32:15

|

Das dicke Ende kommt. Bestimmt!

Viele europäische Staaten liegen über der Schuldengrenze von 60 Prozent. Auf lange Sicht dürften selbst den grössten Optimisten Zweifel an einer langfristigen Stabilität der Märkte kommen.

Eine vereinfachte Betrachtung der künftigen Staatsverschuldung in Bezug auf das Bruttoinlandsprodukt (BIP) zeigt, warum.

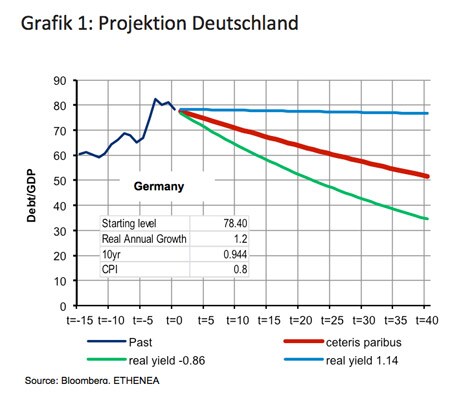

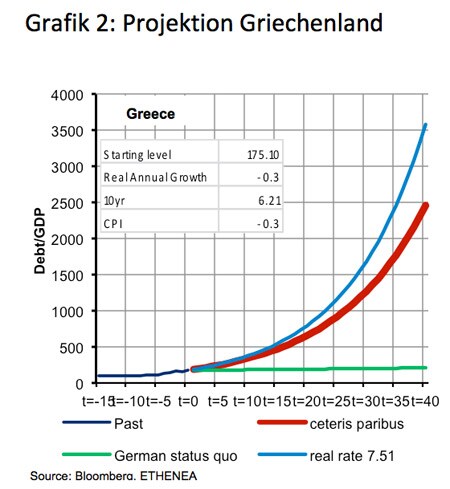

Für unsere Projektion nehmen wir zunächst an, dass die Staatshaushalte ausgeglichen sind. Ferner betrachten wir drei Szenarien: Als Hauptszenario gilt der Fortbestand des Status Quo, bezeichnet als ceteris paribus. Hier halten wir die aktuell beobachtete Wachstumsrate des BIP sowie die Realverzinsung der Schulden (10-jähriger Nominalzins abzüglich der jährlichen Konsumentenpreisinflationsrate) konstant. Dieses Szenario ist in den Grafiken rot hinterlegt. Ein weiteres Szenario bietet die Erhöhung des Realzinses um 1 % (blaue Linie). Im letzten Szenario haben wir die Daten des angeblichen Musterschülers Deutschland verwendet, also deutsche Realzinsen und BIP-Wachstumsraten (grüne Linie).

Die Projektion für Deutschland (Grafik 1) lässt den Betrachter beruhigt in die Zukunft blicken. Selbst ceteris paribus erreicht das Land in 23 Jahren wieder die 60 %-Maastricht-Obergrenze. Sollte die Europäische Zentralbank (EZB) mit ihrer Politik, die Inflation zu erhöhen und an den niedrigen Nominalzinsen festzuhalten, Erfolg haben, könnten diese 60 % auch früher erreicht werden. Wie unsere Berechnungen zeigen, scheinen ebenso die USA und die Schweiz kein Schuldenproblem zu bekommen.

Grafik 1: Projektion Deutschland

Mit Blick auf erwähnte Szenarien wird ausserdem Irland erneut erstarken und im Credit Rating nach oben wandern. Trotz hohem Schuldenstand von 123 % kann das Land in 13 Jahren die 60 %-Grenze erreichen. Für Spanien, Portugal und Italien präsentiert sich das Bild weniger rosig. Spanien erscheint von diesen dreien noch als das Land, das sich am ehesten retten liesse. Etwas mehr Wachstum und etwas geringere Realzinsen auf das aktuelle deutsche Niveau lassen hier die 60 %-Grenze in 40 Jahren in Sichtweite kommen. Italien und Portugal hingegen sind unter Beibehaltung der jetzigen Parameter in weniger als 15 Jahren bei über 200 % Schulden des BIP. Frankreich als vormals kerneuropäisches Stabilitätsland schwächelt. Allein die Annahme eines ausgeglichenen Haushalts erscheint bei den aktuellen -4,3 % als höchst hypothetisch. Eine Fortschreibung des aktuellen Kurses würde zudem zu einer Ausweitung der Schulden auf Niveaus führen, die nur schwer korrigierbar sind. Falls Frankreich sich jedoch dazu entschliessen könnte, mehr für seine Wettbewerbsfähigkeit zu tun, dann wäre es in der Lage, die Schulden zurückzuführen. Zuletzt wenden wir uns Griechenland zu (Grafik 2). Trotz eines (Teil-)Schuldenschnitts im Jahr 2012 steht das Land so schlecht da wie nie zuvor. Selbst für den unwahrscheinlichen Fall, dass es sein Haushaltsdefizit von -14,3 % auf Null reduzieren könnte, läge der griechische Schuldenstand in drei Jahren bei über 200 % und in neun Jahren bei über 300 %.

Grafik 2 - Projektion Griechenland

Einzig die Kredibilität der EZB hat ein erneutes Aufflackern der Euroschuldenkrise bisher verhindert. Besagte Staaten sollten dennoch alles tun, um aus eigener Kraft Strukturreformen zu unternehmen, da die Gefahr eines Vertrauensverlustes der Märkte real ist. Falls es dazu käme, wären Umschuldungen in Form eines Staatsbankrotts unausweichlich, mit den damit einhergehenden Vermögensverlusten der Einwohner.

Viel Zeit ist nicht, doch möglicherweise reicht sie aus. Sonst kommt das dicke Ende. Ganz bestimmt.

Autor:

Guido Barthels, CIO und Portfolio Manager bei ETHENEA Independent Investors S.A.

Guido Barthels blickt zurück auf mehr als 27 Jahre Berufserfahrung an den internationalen Kapitalmärkten und hat sich insbesondere als Rentenspezialist einen Namen gemacht. Seit 2008 gestaltet er das aktive Vermögensverwaltungskonzept des Fonds Ethna-AKTIV E massgeblich mit.

(2) Die folgenden Angaben beruhen auf Daten von Bloomberg.

Disclaimer

Ausführliche Hinweise zu Chancen und Risiken entnehmen Sie bitte dem letztgültigen Verkaufsprospekt. Massgeblich sind die Angaben im Verkaufsprospekt sowie der aktuelle Halbjahres- und Jahresbericht. Den Verkaufsprospekt, die Berichte sowie die wesentlichen Anlegerinformationen in deutscher Sprache erhalten Sie kostenlos bei IPConcept (Schweiz) AG, bei der Zahlstelle DZ PRIVATBANK (Schweiz) AG und unter ethenea.com

Inside Fonds

Meistgelesene Nachrichten

Top-Rankings

Börse aktuell - Live Ticker

SMI im Feiertag -- DAX geht etwas fester ins Wochenende -- Wall Street letztlich uneinheitlich -- Hang Seng letztlich stärker - Tokio und Festlandchina geschlossenAm Freitag blieb der heimische Aktienmarkt feiertagsbedingt geschlossen. Der deutsche Leitindex konnte sich nicht für eine Richtung entscheiden. Die US-Börsen wechselten ebenso häufig das Vorzeichen. Vor dem Wochenende ging es in Hongkong aufwärts, während die Börsen in Tokio und Festlandchina geschlossen blieben.