| Werbung |

31.10.2023 09:00:00

|

Kapitalgeschützte Produkte sind wieder hoch im Kurs

Während kapitalgeschützte Produkte in den vergangenen Jahren praktisch nicht nachgefragt wurden, sind sie zurzeit wieder hoch im Kurs bei Investorinnen und Investoren. Warum das so ist und was bei Kapitalschutzprodukten zu beachten ist, erläutert Zeljko Korica, Fachexperte für Strukturierte Produkte bei Raiffeisen Schweiz, im Interview.

Die gestiegene Nachfrage ist in erster Linie auf die aktuelle Geldpolitik der Notenbanken zurückzuführen. Mit den gestiegenen Zinsen werden Kapitalschutzprodukte wieder interessant. Denn: Je höher die Zinsen der Laufzeit des Kapitalschutzprodukts sind, desto besser sehen die Konditionen aus. Zurzeit notiert der Kapitalschutz - dank den positiven Zinsen - meistens bei 100 Prozent. Investorinnen und Investoren erhalten ihr eingesetztes Geld also auf jeden Fall zurück, sofern der Emittent nicht in Schieflage gerät. Darüber hinaus können Investorinnen und Investoren dank der Call-Option von der positiven Performance der zugrundeliegenden Basiswerte profitieren.

Hat man mit einem Kapitalschutzprodukt also den Fünfer und das Weggli? Man kriegt mit hoher Sicherheit das Geld zurück und partizipiert dazu noch an den Märkten?

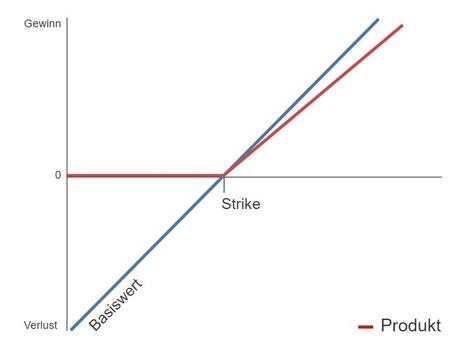

Kapitalgeschützte Produkte garantieren per Verfall eine Mindestrückzahlung. Die ausbezahlte Summe entspricht mindestens dem Investitionsbetrag. Bei einer negativen Entwicklung des Basiswerts müssen Anlegerinnen und Anleger also keinen Verlust hinnehmen, da sie den investierten Betrag zurückerhalten. Gleichzeitig partizipiert man mit einem Kapitalschutzprodukt an der positiven Entwicklung des Basiswerts. Allerdings verzichtet man je nach Ausstattung des Kapitalschutzprodukts auf Dividenden und kann möglicherweise nicht an der gesamten Entwicklung teilhaben. Trotzdem: Bei einer sehr guten Entwicklung der Basiswerte ist eine Rendite im zweistelligen Prozentbereich möglich.

Auf welche Parameter sollten interessierte Anlegerinnen und Anleger bei Kapitalschutzprodukten achten?

Die zwei wichtigsten Parameter sind der Zins sowie die Volatilität. Je höher der Zinssatz ist, desto günstiger ist der Zero Bond, sprich: umso mehr Kapital steht für die Call-Option zur Verfügung. Auch die Volatilität hat einen grossen Einfluss auf das Produkt. Bei der Lancierung ist eine tiefe Volatilität von Vorteil, sodass die Call-Option so günstig wie möglich gekauft werden kann. Während der Laufzeit hoffen Inhaberinnen und Inhaber eines Kapitalschutzprodukts auf steigende Volatilität. Damit ist die Wahrscheinlichkeit erhöht, dass die Call-Option ins Geld gehen könnte und der Wert des Produkts steigt.

Für wen eignen sich solche Kapitalschutzprodukte?

Sie eignen sich für Investorinnen und Investoren, denen das Geld auf dem Konto zu wenig Zins abwirft, eine Aktienanlage aber zu riskant ist. Es sind in der Regel also eher defensive Anlegerinnen und Anleger, die Kapitalschutzprodukte kaufen. Käufer solcher Produkte wollen in der Regel den Maximalverlust begrenzen respektive Verluste ganz ausschliessen. Zudem haben sie eher einen kurz- bis mittelfristigen Anlagehorizont. Allerdings ist dabei wichtig zu beachten, dass kapitalgeschützte Produkte mit längeren Laufzeiten stark von Zinsänderungen beeinflusst sind. Falls ein Investor oder eine Investorin also mit einem stärkeren Anstieg der Zinsen rechnet, hat dies bei Produkten mit längerer Laufzeit während der Laufzeit einen grösseren Einfluss auf den Preis des Produkts.

Ist es möglich, auch während der Laufzeit aus dem Kapitalschutzprodukt auszusteigen?

Ja, das ist möglich, aber es ist nicht empfohlen. Der Kapitalschutz tritt erst in Kraft, sobald das Produkt verfällt - sprich am Ende der Laufzeit. Während der Laufzeit kann der Wert des strukturierten Produkts bis zum Bondfloor, das heisst dem Wert der Mindestrückzahlung, zurückfallen. Es ist sogar eine Unterschreitung des Bondfloors möglich, wenn der Emittent aus irgendwelchen Gründen in Probleme gerät. Steigt der Basiswert während der Laufzeit, so partizipiert das Strukturierte Produkt an diesem Verlauf. Am Ende der Laufzeit wird das investierte Kapital zuzüglich einer Barabgeltung in Abhängigkeit der positiven Partizipation am Basiswert zurückbezahlt. Es lohnt sich also, bis zum Ende der Laufzeit durchzuhalten.

Was müssen Investorinnen und Investoren in Bezug auf die Steuern beachten?

Kapitalschutzprodukte sind in der Regel transparent und überwiegend einmalverzinslich. Für Investorinnen und Investoren, die das Produkt bei Emission kaufen und bis Verfall halten, ist die Wertdifferenz zwischen dem Basiswert bei Kauf und dem Basiswert am Rückzahlungsdatum steuerrelevant.

Was empfehlen Sie Anlegerinnen und Anlegern, die mit Kapitalschutzprodukten liebäugeln?

Zunächst sollte man seine Erwartung formulieren, wie sich der Basiswert entwickeln könnte, und eine klare Strategie definieren. Grundsätzlich geht man beim Kauf eines Kapitalschutzprodukts davon aus, dass der Basiswert bis zum Ende der Laufzeit ansteigt. Zudem müssen sich Investorinnen und Investoren bewusst sein, dass der Kapitalschutz nur zum Tragen kommt, wenn man das Produkt bis zum Verfall hält. Und zu guter Letzt lohnt es sich, auf das Rating der Emittenten zu achten. Die Konditionen der Emittenten können entsprechend der Qualität ebenfalls unterschiedlich sein.

So funktionieren Kapitalschutzprodukte

Kapitalschutzprodukte sind Strukturierte Produkte, mit denen Anlegerinnen und Anleger auf eine positive Entwicklung des Basiswerts setzen können. Dabei werden festverzinsliche Anlagen (sogenannte Zero Bonds) mit einer Call-Option auf den Basiswert kombiniert. Der Zero Bonds garantiert die Rückzahlung des investierten Betrags zum Verfall, die Call-Option sorgt für die Partizipation an steigenden Kursen.

Gold auf Allzeithoch, Dollar unter Druck: Kippt jetzt der KI-Hype?

Gold auf Allzeithoch, US-Dollar unter Druck, KI-Hype, US-Schuldenkrise, Stagflation, Zinswende, Government Shutdown, steigende Anleiherenditen, Europa in der Zinsfalle (Frankreich, UK), Japan hebt Leitzinsen an, Immobilien- & Aktienblase in den USA, Notenbanken kaufen Gold.

Im Interview analysiert Marco Ludescher (Dr. Blumer & Partner Vermögensverwaltung Zürich) die Lage an den Kapitalmärkten. Olivia Hähnel (BX Swiss) hakt nach: Was bedeutet die Goldrally für Anleger? Kippt der KI-Hype? Wie wirken Schulden, Inflation und Zinspolitik auf Aktien, Anleihen und Immobilien?

Überblick:

– Gold & Währungen: Rekord-Gold vs. schwacher US-Dollar (DXY).

– Makro & Zinsen: Zinswende der Notenbanken vs. steigende Marktrenditen; Stagflations-Risiko.

– USA-Fokus: Defizite, Shutdown, Konsumdruck, Immobilienmarkt, Tech-Bewertungen.

– Europa: Frankreich & UK unter Druck; Emissionen, Hypotheken, Unternehmenslage.

– Japan: Ende der Ultra-Niedrigzinsen? YCC-Folgen für Yen & Renditen.

– KI & Tech: Investitionswelle (Nvidia, OpenAI, Oracle, CoreWeave, Meta, Amazon) – Chance oder KI-Blase?

– Takeaways: Rolle von Edelmetall-Produzenten, Diversifikation, schrittweises Vorgehen.

👉🏽 Jetzt auch auf BXplus anmelden und von exklusiven Inhalten rund um Investment & Trading profitieren!

Inside Fonds

Meistgelesene Nachrichten

Top-Rankings

Börse aktuell - Live Ticker

Nach EZB-Entscheid und US-Inflationsdaten: SMI schliesst höher -- DAX beendet Handel freundlich -- Wall Street freundlich -- Asiens Börsen letztlich uneinheitlichAm heimischen Aktienmarkt ging es am Donnerstag nach oben. Am deutschen Aktienmarkt wurden ebenso Gewinne verzeichnet. Die US-Börsen notieren teils deutlich im Plus. An den Börsen in Asien ging es am Donnerstag in unterschiedliche Richtungen.